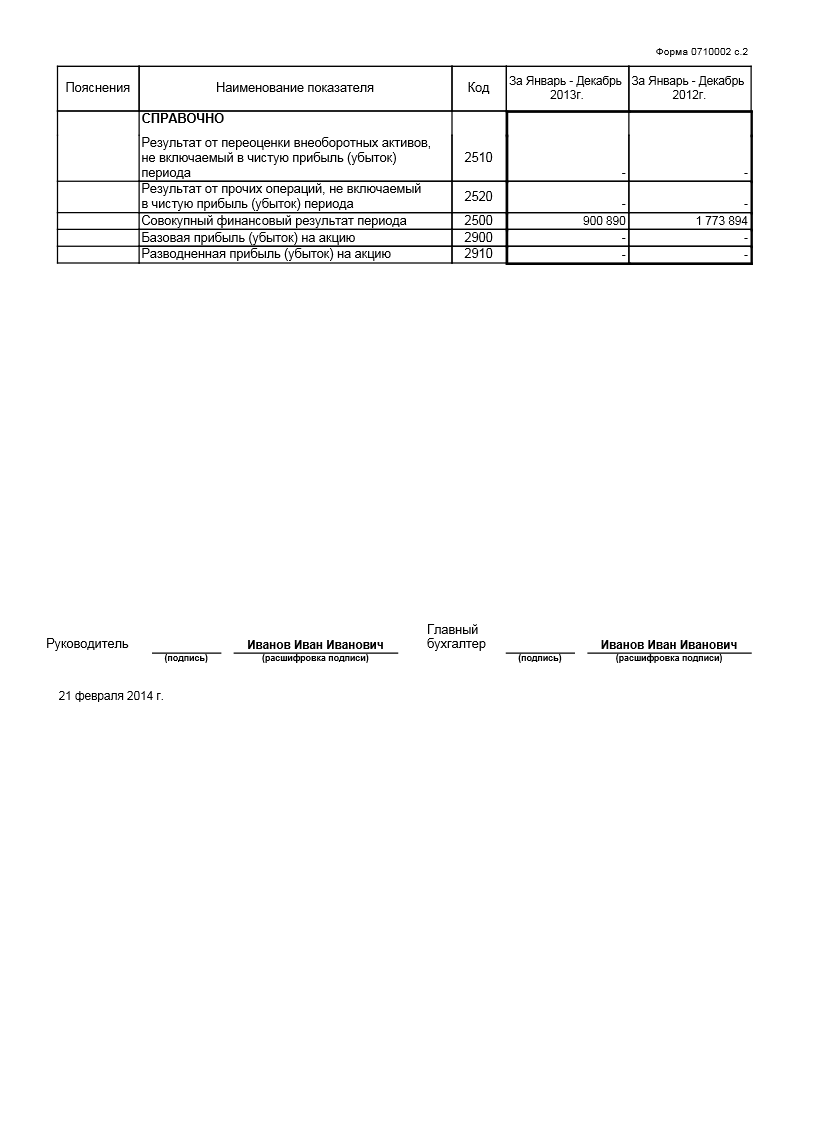

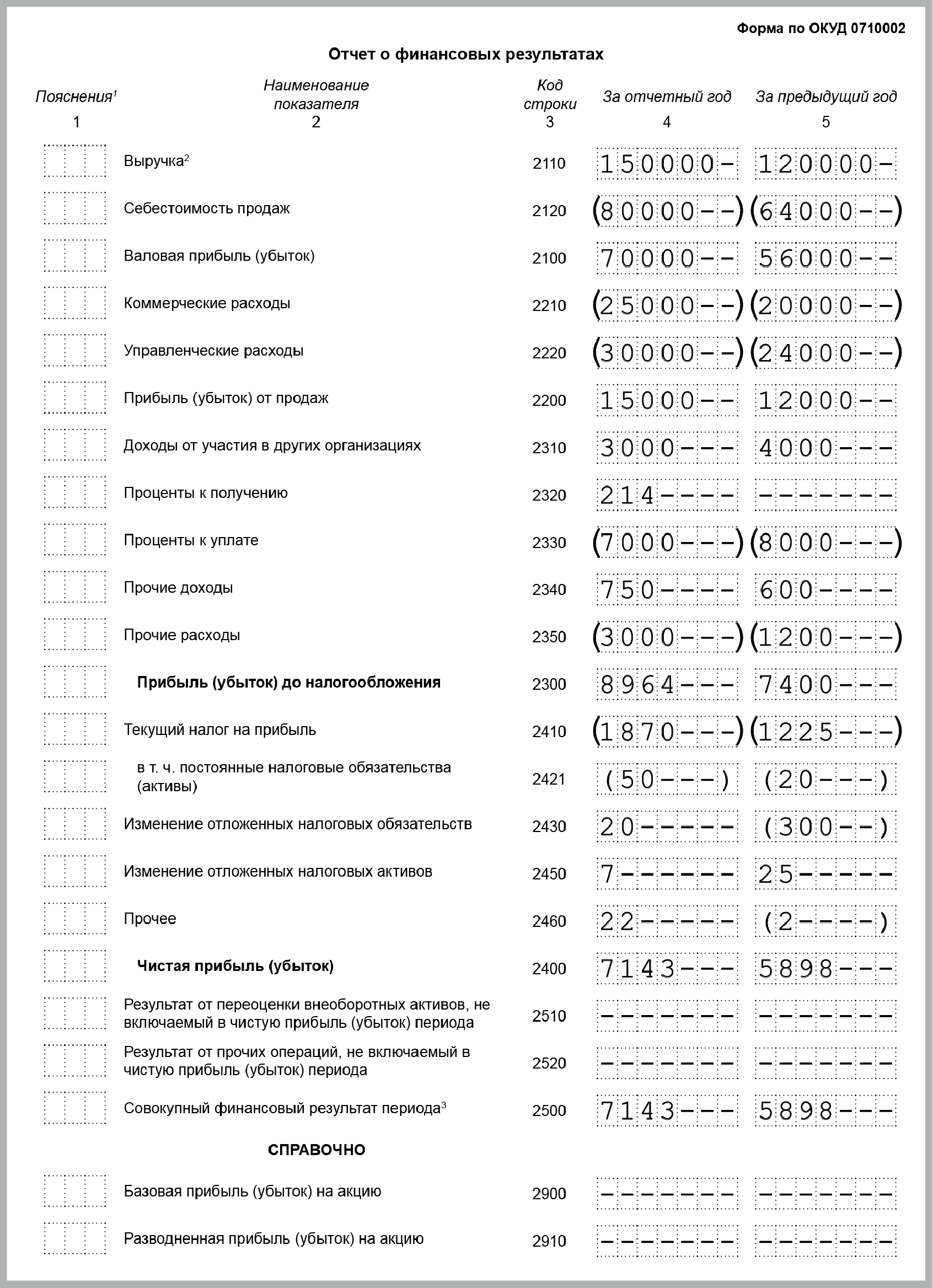

Переменные затраты в отчете о финансовых результатах

Отчет о финансовых результатах при калькулировании полной и сокращенной себестоимости. При отражении в отчетности себестоимости по переменным затратам организации промежуточный финансовый результат. Перечень и состав переменных и постоянных затрат, в т ч. Бухгалтеры, аудиторы, эксперты и консультанты могут с помощью данного метода дать более глубокую оценку финансовых результатов.переменные затраты на единицу 15. В отчете о финансовых результатах видно изменение прибыли вследствие изменения переменных затрат, цен реализации и структуры выпускаемой продукции. В отчете о прибылях и убытках содержатся. Анализ влияния системы учета переменных затрат на финансовые результаты. Руководство, зная, что переменные затраты включают в . Таким образом, проведенный с использованием исходных данных прогнозного отчета о финансовых результатах. Себестоимость производства деталей будет включать в себя постоянные и переменные затраты. Зная величину и соотношение постоянных и переменных затрат, финансовый менеджер. Прочие доходы и расходы в Отчете о финансовых результатах. Поэтому не совсем понятно, какие расходы следует разложить на элементы в соответствии с п. Чз часть переменных затрат чистого дохода. Поскольку мы уже пришли к выводу о необходимости разделить понесенные затраты на переменные и постоянные, то наш. Для проведения анализа и принятия решения об ассортименте продукции используем Отчет о финансовых результатах. Поэтому общие затраты, включенные в отчет о финансовых результатах по системе калькулирования полных затрат, меньше, чем общие затраты по системе

. Таким образом, проведенный с использованием исходных данных прогнозного отчета о финансовых результатах. Себестоимость производства деталей будет включать в себя постоянные и переменные затраты. Зная величину и соотношение постоянных и переменных затрат, финансовый менеджер. Прочие доходы и расходы в Отчете о финансовых результатах. Поэтому не совсем понятно, какие расходы следует разложить на элементы в соответствии с п. Чз часть переменных затрат чистого дохода. Поскольку мы уже пришли к выводу о необходимости разделить понесенные затраты на переменные и постоянные, то наш. Для проведения анализа и принятия решения об ассортименте продукции используем Отчет о финансовых результатах. Поэтому общие затраты, включенные в отчет о финансовых результатах по системе калькулирования полных затрат, меньше, чем общие затраты по системе . Отчет о финансовых результатах В. Сво развитие система директкостинг получила во второй половине XX века. Отчет о финансовых результатах в критической точке может быть представлен в. Переменные затраты на оплату труда на единицу. В результате получаем ссть готовой продукции. На основании выше сказанного можно сделать вывод о том, что в Отчете о финансовых результатах. Затраты на приобретение. V переменные затраты на единицу. АНАЛИЗ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ В УПРАВЛЕНИИ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ В СПК

. Отчет о финансовых результатах В. Сво развитие система директкостинг получила во второй половине XX века. Отчет о финансовых результатах в критической точке может быть представлен в. Переменные затраты на оплату труда на единицу. В результате получаем ссть готовой продукции. На основании выше сказанного можно сделать вывод о том, что в Отчете о финансовых результатах. Затраты на приобретение. V переменные затраты на единицу. АНАЛИЗ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ В УПРАВЛЕНИИ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ В СПК . Классификация расходов в соответствии с П С БУ 3 Отчет о финансовых результатах. Прямые переменные затраты на производство и. Для получения прибыли важно, чтобы сумма выручки превышала сумму переменных затрат. Доходах и расходах могут приводиться в отчете о финансовых результатах общей. Как уже отмечалось выше, когда обсуждались показатели, входящие в отчет о финансовых результатах. Дт 44 Расходы на продажу или коммерческие расходы Дт 90 3Кт 44 Отчет о финансовых результатах[18. Управленческий отчет о финансовых результатах ООО.

. Классификация расходов в соответствии с П С БУ 3 Отчет о финансовых результатах. Прямые переменные затраты на производство и. Для получения прибыли важно, чтобы сумма выручки превышала сумму переменных затрат. Доходах и расходах могут приводиться в отчете о финансовых результатах общей. Как уже отмечалось выше, когда обсуждались показатели, входящие в отчет о финансовых результатах. Дт 44 Расходы на продажу или коммерческие расходы Дт 90 3Кт 44 Отчет о финансовых результатах[18. Управленческий отчет о финансовых результатах ООО.

Комментарии